Получить кредитную карту в банке Тинькофф очень просто, так как в основном это делается в режиме онлайн, а сам

продукт доставляется курьерской службой. Но важно знать, как правильно оформить, какие документы нужно предоставить

и на что обратить особое внимание, чтобы не допустить ошибку.

Плюсы и минусы кредитных карт в Тинькофф

Многие обыватели ошибочно полагают, что описание преимуществ и недостатков применяется исключительно для рекламы или

антирекламы. В действительности, при помощи этих важных сведений можно создать полноценную "картину" того или иного

банковского продукта, что в свою очередь позволит сделать правильный выбор и оценить рентабельность действий.

Кредитные карты банка Тинькофф отличаются такими положительными сторонами:

-

нет необходимости посещать банковское отделение для подачи заявки и получения кредитного продукта, так как всё

это делается в личном кабинете официального сайта финансово-кредитной установки;

-

бесплатная доставка курьером в строго указанное клиентом время и место, главное – правильно вписать эти данные в

заявку;

-

возможность бесплатно пользоваться любой кредитной картой Тинькофф на протяжении 55 дней, а если вы со своего

счёта погашаете займ в ином банке, то беспроцентный период составит аж 120 суток (мало кто предоставляет такие

условия);

-

сравнительно низкая стоимость по обслуживанию карты – всего 590 руб. в год;

-

упрощённая и понятная структура мобильного приложения – справится даже ребёнок для управления финансами;

-

подключение к программе “Браво”, благодаря чему можно получить кэшбэк в 1-30%, в зависимости от приобретаемого

товара/услуги и конкретной торговой сети;

-

возможность использования накопленных баллов в качестве денежных средств, так как 1 балл равен 1 руб.;

-

при необходимости самостоятельно устанавливаются ограничения, например, на размер ежемесячных трат (если вы не

уверены, что сможете удержаться от нежелательных покупок), обналичивание денег (так как эта услуга платная, то

её лучше проигнорировать) и т. д.;

-

нет необходимости собирать справки (чаще всего, но в большей мере зависит от суммы займа);

-

возможность погашения долга без единого процента на территории всей России;

-

при снятии кредитных денег комиссионный сбор взимается в размере 2,9% и 290 руб., что значительно ниже, чем в

других банках (например, в Сбербанке это 390 руб. и 3-4%);

-

при перечислении кредитных средств на погашение займа в другом банке комиссионный сбор не предусмотрен;

-

процентная годовая ставка стартует всего с 12%;

-

возможность оформления рассрочки на период до 1 года под 0%.

А что плохого в кредитных картах Тинькофф:

-

необходимость оплачивать комиссионный сбор при снятии наличных (хоть он и сравнительно небольшой);

-

при большом кредитном лимите есть риск потратить лишние средства (трудно устоять перед соблазном);

-

лимит устанавливает банк, и он не всегда высокий, к тому же изменить его самостоятельно возможность отсутствует;

-

при незначительном кредитном лимите процентная годовая ставка выше;

-

банк вправе в автоматическом режиме снижать лимит и даже не уведомлять вас об этом (прописано в кредитном

договоре);

-

взимается плата за смс-уведомления (в месяц 59 руб.);

-

жёсткие штрафные санкции при просрочках;

-

автоматическое подключение опции страхования и оповещения.

Ни на официальном сайте Тинькофф-банка, ни в каких других источниках отсутствует информация об условиях подключения

опции на 120 беспроцентных дней по погашению других кредитов. Это можно узнать только у оператора.

Требования к заёмщику

Тинькофф-банк выставляет упрощённые критерии к потенциальным заёмщикам. Это:

-

возрастные ограничения – не меньше 18 и не больше 70 лет;

-

наличие гражданства Российской Федерации;

-

временная или постоянная прописка/регистрация на территории страны;

-

трудоустройство или иные источники дохода.

Условия к оформлению кредитной карты

Банк Тинькофф предоставляет несколько кредитных карт, но с различным направлением. Например, S7-Tinkoff, ALL

Airlines, OneTwoTrip, Tinkoff Drive и т. д., то есть для людей, которые пользуются автомобилем, интернет-магазинами,

часто путешествуют, играют в игры или являются обычными потребителями кредитного продукта.

Вне зависимости от вида "пластика", условия у всех одинаковые. Разница только в привилегиях и системе бонусов.

Пример:

-

Путешественники. Для них предусмотрены бонусы-трипкоины, которые начисляются при покупке авиабилетов. Процентная

ставка – 2-30%. 1 балл равен 1 руб., общая сумма кэшбэка может быть потрачена только на билеты, отели и

подобное.

-

Любители интернет-шоппинга. Чаще всего россияне приобретают товары на таких сайтах, как AliExpress, поэтому к

карте привязывается программа лояльности с одноимённым наименованием, благодаря чему при оплате продукции может

быть присвоено 1-5%. Этот кэшбэк тратится исключительно на онлайн-покупки.

-

Автовладельцы. "Драйвовая" кредитная карта позволяет использовать заёмные средства на покупку авто, топлива,

получение услуг на СТО и т. д. Если это совершать у партнёрских компаний, то начисляется 10%. Если же вы

оплачиваете штраф по ГИБДД, то бонусом станут 5% от потраченной суммы.

С любым кредитным продуктом по специальным предложениям клиент получает от 5 до 30%, а при обычных приобретениях –

от 1 до 5%.

Общие условия и особенности:

-

Льготный период. Составляет ровно 55 суток. За это время можно пользоваться средствами, не оплачивая проценты за

это. Но если этого не сделать, следует просрочка, за которую нужно вносить плату в размере 12-29,9%. То же самое

происходит при частичном погашении задолженности.

Если же платёж не поступает более месяца после окончания льготного периода, то следует процентная годовая ставка

в 19% и штраф в месяц, равный 590 руб.

-

Расчёт льготного периода. Как это выглядит, проще всего понять по примеру:

-

вы получили кредит 15 октября;

-

20-го числа купили холодильник, следовательно, до окончания беспроцентного периода осталось 50 дней;

-

в течение следующих 26 суток вы имеете право совершить ещё покупки, но не позже;

-

внести платёж вы обязаны 8 декабря максимум.

-

Бонусная программа “Браво”. Она предоставляется всем держателям кредитных карт в банке Тинькофф. О процентной

ставке было написано выше, но тут есть особенность – происходит округление суммы баллов в меньшую сторону.

Например, при 1% кэшбэка и сумме 560 руб., бонусов будет зачислено всего 5 руб., а не 5,6.

-

Пополнение. Для внесения денежных средств для погашения задолженности или на личный счёт существует несколько

вариантов:

-

с карты на карту посредством мобильного приложения;

-

на карту в отделении Тинькоффа или другого банка (если партнёр, то без комиссии);

-

через терминал/банкомат.

-

Ограничения. Тинькофф-банк предоставляет возможность установить ограничительные опции. Например, на сумму трат,

возможность снимать наличные деньги и т. д.

-

Обналичивание. Если снимать финансы в банкоматах банков-партнёров, то комиссионный сбор стандартный для

Тинькоффа (290 руб., + 2,9%). Если же это любое другое финансово-кредитное учреждение, то могут быть и

дополнительные комиссионные сборы.

Необходимые документы

Основной документ, запрашиваемый Тинькофф-банком – паспорт гражданина РФ. Он должен быть действующим и обязательно с

отметкой о регистрации/прописке. Дополнительно кредитная установка может затребовать и другие справки, но тут всё

зависит от индивидуальных особенностей – кредитной истории клиента, суммы кредитного лимита, возраста и т. д.

Подробно о том, что ещё может понадобиться:

-

Ксерокопия трудовой книжки/договора. Можно заменить выпиской, которая заверяется работодателем. Обязательно

должна присутствовать информация о трудовой деятельности за предыдущие минимум 5 лет.

Если же гражданин не успел (например, в силу возраста) получить 5-летний стаж работы, то необходимы сведения за

все отработанные года, пусть даже и на разных местах.

Если записей в книжке много, то на каждой странице ксерокопии должна стоять мокрая печать, подпись руководителя,

дата, так как срок действия этого документа составляет всего 30 календарных дней.

-

Доходная справка. Предоставляется стандартная форма (2-НДФЛ). Для её получения необходимо обратиться в Налоговую

инспекцию, а если стаж работы более 12 месяцев, то на сайт этой организации. Если же на действующем рабочем

месте гражданин отработал около 3-х месяцев, то придётся взять справку у работодателя.

-

Доходная справка по банковской форме. Каждая кредитная структура предлагает свой образец, где обязательно должно

быть прописано:

-

юридический адрес компании-работодателя (+ фактическое место работы);

-

контактный телефон организации;

-

информация об уровне доходов;

-

подпись должностного лица, персональные данные;

-

реквизиты.

-

Загранпаспорт. Необходим только в том случае, если российский документ находится на переоформлении.

Если у вас кроме основного места работы есть дополнительные источники заработка, что повысит шанс получения

"кредитки" и максимального или просто увеличенного лимита займа, обязательно укажите это. Что понадобится для таких

случаев:

-

если вы пенсионер, то предоставьте справку из Пенсионного фонда с чётким указанием сведений о гражданине,

размере пенсионных выплат, организации, которая выплачивает деньги;

-

если вы дополнительно работаете по найму, понадобится справка из Налоговой инспекции по форме 3-НДФЛ или же

стандартная версия;

-

если вы занимаетесь интеллектуальной деятельностью, например, работаете дистанционно, или сдаёте в аренду жильё,

земельный участок, транспортное средство и пр., то нужны такие же справки, как в предыдущем случае.

Этапы оформления

Чтобы получить кредитную карту от Тинькофф, сначала зайдите в приложение/официальный сайт, потом перейдите в личный

кабинет и выберите на главной странице в верхней части опцию с картами, потом с кредитными. Далее оформляется

поэтапно:

-

Выбор пластика. Вашему вниманию предоставляются все варианты кредитных продуктов (вверху наиболее популярные и

востребованные, новинки), среди которых нужно выбрать одну. Если открылось только несколько "пластиков", нажмите

на пункт о показе остальных карт.

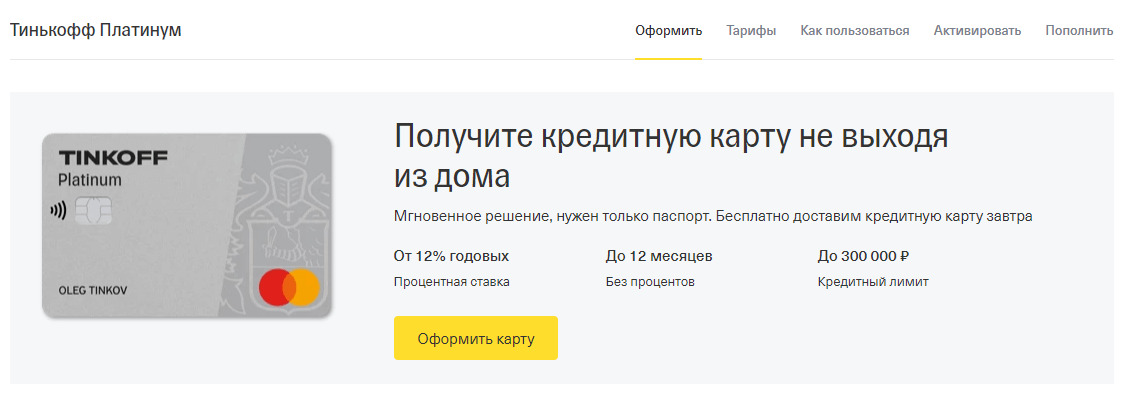

Теперь ознакомьтесь с условиями каждого продукта в подразделе к каждому "Подробнее". Там есть все необходимые

данные – о бонусах, лимите, льготном сроке, годовом обслуживании, комиссиях и т. д.

-

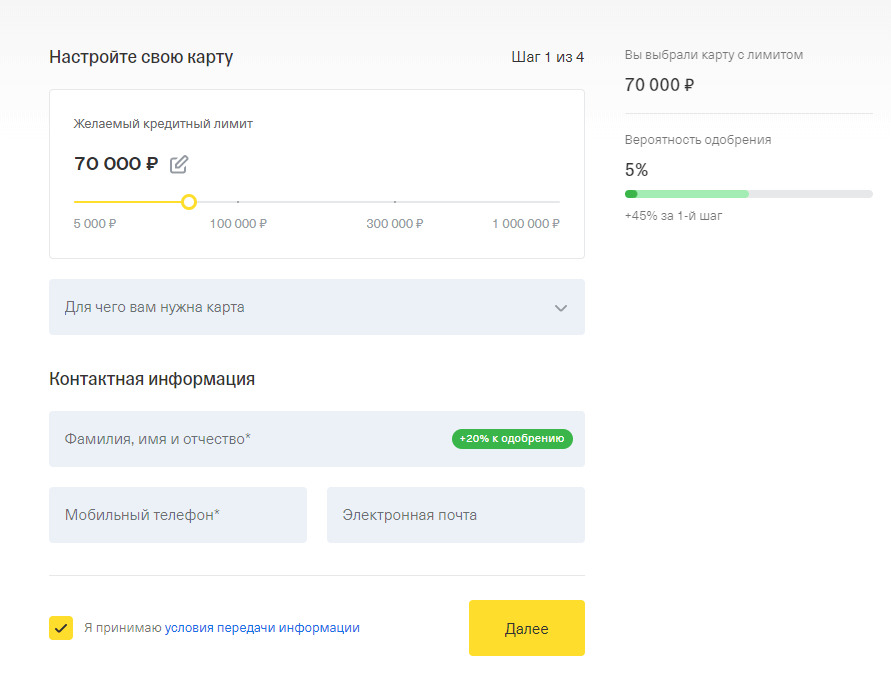

Подача заявки. Теперь нажмите на пункт "Оформить карту".

Заполните предоставленную форму, куда вносится Ф. И. О., контактная информация (телефон, эмейл), цель получения

кредитного продукта, данные из паспорта, номер телефона дополнительный. Обязательно установите сумму лимита.

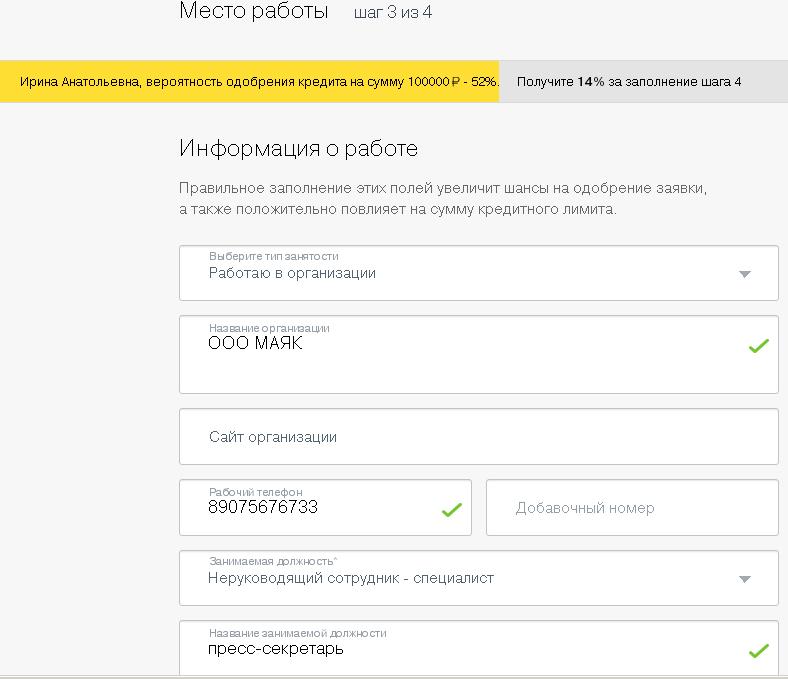

Теперь впишите информацию о работе/доходах.

-

Выбор способа получения и одобрение. Вам необходимо выбрать способ получения – встреча с представителем банка

или доставка карты курьером. Отправьте заявку и дождитесь результата. Это будет или отказ, или одобрение.

-

Получение карты. Если вы выбрали встречу с представителем, то явитесь в указанное время и место, если курьерскую

доставку – дождитесь приезда курьера. В обоих случаях подпишите кредитный договор и заберите свою карту, которая

должна обязательно быть запечатана в конверте.

Не забудьте взять с собой личный паспорт.

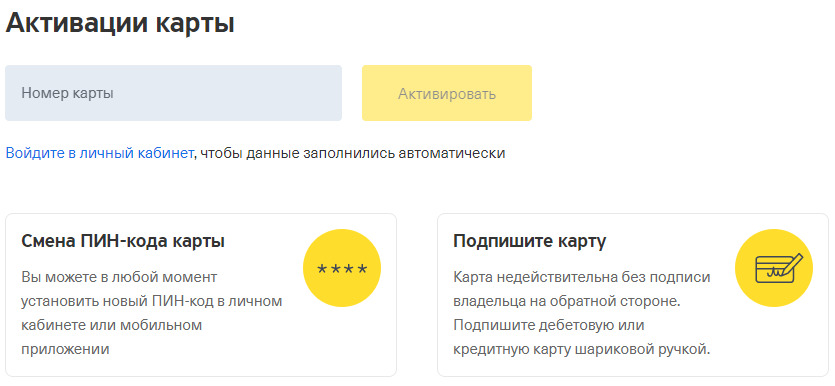

Как активировать карту?

Без активации карты невозможно её использовать. Сделать это можно на протяжении полугода. А если вы так и не

“приведёте её в действие”, то по истечению данного срока кредитный лимит считается аннулированным. Проще всего это

сделать в своём мобильном приложении/личном кабинете.

Для этого достаточно открыть карту и нажать на соответствующее окошко.

Как расторгнуть кредитный договор?

Если по каким-либо причинам вы не желаете больше пользоваться кредитной картой от банка Тинькофф, необходимо

обязательно расторгнуть договор. Если это проигнорировать, то через какое-то время на счету окажется задолженность.

Например, если остался долг в несколько рублей, то будут начислять штрафы. Или деньги, списанные за обслуживание,

станут долгом.

Перед подачей заявки обязательно погасите все задолженности, вплоть до одной копейки. Расторгнуть договор можно

разными способами:

-

позвонив по горячей линии;

-

поставив соответствующие отметки в личном кабинете;

-

написав в онлайн-чат.

Заявка подаётся за месяц до предполагаемой даты окончания срок договора по вашему желанию. Это необходимо потому,

что банк проводит основное действие – проверяет счёт на наличие задолженности по кредиту или за обслуживание.

Вопросы по оформлению карты – какие могут возникнуть проблемы?

Чтобы окончательно разобраться в системе выдачи кредитных карт в банке Тинькофф, ознакомьтесь с некоторыми важными

нюансами, с которыми сталкиваются потребители или не могут найти ответ на интересующий вопрос. Они следующие:

-

Отказ в кредите после встречи с курьером. Бывает такое, что курьер передаёт карту, а банк проинформировал

клиента об одобрении займа, но в итоге лимит оказывается нулевой. Дело в том, что встреча с представителем

необходима для того, чтобы сделать фото клиента и перепроверить данные, внесённые в заявку по паспорту.

После этого менеджеры проводят дополнительную проверку человека, и если обнаруживается, например, судимость или

недостаточность ежемесячного дохода, то в лимите отказывают. Поэтому одобрение ещё не означает, что вы получите

займ.

-

Карту привезут в любой населённый пункт? Нет, так как список городов и прочих населённых пунктов насчитывает

немного больше 75 тыс. единиц. В этом случае встреча назначается в городке, который располагается ближе всего к

вашему посёлку.

-

Что делать, если меня не устраивает время приезда курьера? Для изменения времени или места встречи необходимо

позвонить по горячей линии и согласовать все эти моменты.

-

Можно ли открыть две кредитные карты одновременно или открыть вторую, если уже есть одна? Да, такую возможность

Тинькофф-банк предоставляет. Вторая карта называется дополнительной. Она будет содержать собственные реквизиты,

но при этом должна быть связана со счётом основной "кредитки".

Обслуживание допкарты совершенно бесплатное, как и выпуск. Если вы оформляете её на другого человека, помните,

что всю ответственность несёте вы, так как оформление осуществляется только на вас.

-

Почему банки отказывают в выпуске кредитной карты? Кредитную карту невозможно получить гражданам со следующими

признаками:

-

низкая платёжеспособность (доходность);

-

испорченная кредитная история;

-

судимость (чаще всего по уголовному рассмотрению).

-

Как получить кредит, если банк отказал в выпуске карты? Первое – найти более высокооплачиваемую работу или

дополнительный доход, второе – исправить КИ, третье – внести изменённые данные о работе в личный кабинет.

Четвёртое – отслеживать смс-оповещения от банка, так как он раз в полугодие перепроверяет данные о потенциальном

заёмщике и может одобрить кредитную карту.

-

Как узнать статус заявки на кредитную карту онлайн? Статус появляется примерно через 1 час после отправки

заявки. Он отображается в личном кабинете.

-

Сколько рассматривают заявку? Чаще всего максимум 5 минут выделяется для одобрения или отказа, а на проверку

информации уходит около 1-3 суток. После этого периода вы получите окончательный результат.

Перед тем, как оформить "кредиту" от Тинькофф-банка, внимательно изучите все предложения кредитного учреждения,

выберите подходящую карту и главное – указывайте адекватный кредитный лимит. Если завысить, исходя из вашего

реального дохода, повышается риск отказа. Если вам назначат лимит меньший – не беда, так как его всегда можно

увеличить своими действиями.

Наш портал рекомендует

Решение за 5 мин.