Перед тем, как оформить кредитную карту от Сбербанка, внимательно ознакомьтесь со всеми видами займовых продуктов,

изучите и тарифные планы, условия по обслуживанию и прочие нюансы, от которых напрямую зависит комфортность

пользования. Немаловажно знать, какими способами подаётся заявка, сколько времени уходит на рассмотрение.

Виды кредитных карт от Сбербанка

Все кредитные карты в Сбербанке подразделяются на несколько видов – по формату "пластика" (MasterCard, Visa), классу

(Премиум, Золото, Классика) и сроку предоставления (моментально или длительно – для именного вида). Но есть в

банковском портфеле и другие разновидности, которые не входят в стандартную категорию.

Моментальная кредитная карта

Второе название – Momentum. Появился продукт сравнительно недавно, но уже пользуется повышенным спросом. Она

предоставляется только тем гражданам, которые на момент оформления являются пользователями финансово-кредитной

установки, поэтому зачастую предложение о выдаче Моментальной карты приходит посредством смс.

Особенности:

-

так как карта неименная, выдаётся в течение минуты;

-

лимит достигает 600000 руб.;

-

годовая процентная ставка составляет 23,9%;

-

обслуживание и выпуск совершенно бесплатные;

-

льготный период – максимум 50 суток;

-

пополнение продукта беспроцентное;

-

наличие разных бонусных программ.

Для получения Моментум необходимо явиться в отделение Сбербанка и попросить об услуге менеджера или же получить

смс-уведомление.

Молодёжная кредитная карта

Выдаётся только молодым людям в возрасте 18-30 лет. Молодёжная линия карт открыта с 7-летнего возраста, но до

достижения совершеннолетия можно пользоваться только дебетовым продуктом.

С 18 до 21 года можно оформить кредит (на условии, что поручителями станут родители/опекуны), а с 21-го уже и

ипотеку.

Это дорогостоящая карта, так как ежегодное обслуживание составляет 750 руб. При этом можно выбрать один из

понравившихся дизайнов "пластика" или предложить для изготовления собственный. Кредит выдаётся даже неработающим

студентам, главное – предоставить необходимые документы.

Другие особенности:

-

минимальный лимит – 15000 руб.;

-

льготный срок – 50 дней;

-

процентная ставка – 27,9% в год;

-

есть возможность оформить страховку от мошеннических действий, но полис имеет стоимость 490 руб. за 12 месяцев.

Премиальная кредитная карта

Продукт класса Премиум выпускается 2-х видов. Они следующие:

-

Премиальная кредитная карта Visa.

-

Премиальная кредитная карта MasterCard.

Вне зависимости от формата "пластика", условия одинаковые:

-

кредитный лимит – максимум 3000000 руб.;

-

снятие наличных без комиссий (в отличие от других карт);

-

увеличенный кэшбэк – 0,5-20%;

-

подключение к программе "Спасибо";

-

возможность обменять баллы на другие бонусы (у партнёров) или скидки.

Благотворительные кредитные карты Сбербанка

Благодаря такой программе, основная масса из комиссионного сбора по кредитованию уходит на благотворительные цели,

что и привлекает многих потенциальных клиентов. Сотрудничает Сбербанк с фондом "Подари жизнь".

Различается 2 вида Благотворительной кредитной карты:

-

Подари жизнь Классика. Используется на территории России.

-

Золотая Подари жизнь. Можно рассчитываться за покупки в Европе, Америке и т. д.

Вне зависимости от вида "пластика", используется для безналичного расчёта в сетях магазинов и интернет-сервисах.

Кредитный лимит достигает 600000 руб., льготный период – 50 суток, процентная ставка в год – 23,9-25,9%. За счёт

того, что деньги Сбербанк направляет на благотворительность, за снятие наличных взимается комиссия даже в банкоматах

банка:

-

минимум 390 руб. и 3% – в Сбербанке;

-

минимум 390 руб. и 4% – в других банкоматах.

Но есть и приятные моменты:

-

благодаря включению в программу "Спасибо", можно получить скидки до 30%;

-

решение чаще всего принимается моментально, хотя, допускается 2 дня;

-

обслуживание при любом виде карты может быть как бесплатным, так и платным – для классического варианта 950

руб., для золотого – 3500 руб.;

-

суточный лимит для обналичивания значительный – 150000 руб. для Классики, и 300000 руб. – для Золота.

Цифровая кредитная карта Сбербанка

Это необычный кредитный продукт, предполагающий отсутствие физического носителя, то есть карта полностью

виртуальная. Предоставляется исключительно для действующей клиентуры Сбербанка, о чём заёмщик получает

предварительное предодобрение в смс-оповещении, или же уведомление приходит в личный кабинет.

Условия по Цифровой кредитной карте:

-

период беспроцентных трат – 50 суток;

-

максимальный заёмный лимит – 600000 руб.;

-

платёж каждый месяц составляет от 5% и не может быть меньше 150 руб.;

-

комиссия по всем транзакциям в год – 23,99%;

-

обслуживание и выпуск "пластика" бесплатные;

-

автоматическое подключение к программе "Спасибо", поэтому кэшбэк – максимум 30%.

Кредитная карта Сбербанк с большими бонусами

Продукт применим только к постоянным клиентам Сбербанка, особенно если они являются активными пользователями. Это

пластиковая карта Премиального уровня с особенно выгодными условиями:

-

максимальный лимит – 3000000 руб.;

-

решение принимается за 1 минуту, о чём клиента уведомляют;

-

грейс-срок – 50 суток;

-

партнёрские скидки – 30%;

-

сниженная годовая процентная ставка – всего 21,9%;

-

стоимость обслуживания – 4900 руб. в год;

-

повышение бонусов осуществляется при покупках, начиная с 1000 руб.

Особенно выгодно рассчитываться на АЗС (10%), в ресторанах, кафе, такси (5%) и у партнёров (30%).

Карта Аэрофлот Signature

Это предложение для накопления милей. Идеальное решение для часто путешествующих граждан посредством Аэрофлота.

Особенно это предложение выгодно VIP-клиентам. Почему:

-

обслуживание в формате VIP не только в отделении банка, но и на борту самого самолёта, в аэропорту;

-

очень быстрое рассмотрение заявки – 1-2 минуты;

-

лимит по кредиту – 3000000 руб.;

-

партнёрские скидки – до 15-30%;

-

получить 1 милю можно за сумму 30 руб., а потом обменять накопленные средства на авиабилет, бизнес-зал в

аэропорту и т. д.;

-

наличие карты Signature позволяет выгодно (на особых условиях) забронировать номер в отеле, причём, по всему

миру;

-

дополнительно баллы обмениваются на подарочные сертификаты и скидки.

Стоимость обслуживания в год составляет 12000 руб., но по мнению потребителей эта сумма "с лихвой" окупается.

Общие условия и требования для получения кредитного продукта

Если клиент Сбербанка желает получить любую из кредитных карт, ему нужно соответствовать указанным в договорах

требованиям. Общие условия:

-

возрастная категория – минимум 21 год (исключением является Молодёжная кредитная карта), максимум – 65 лет;

-

гражданство – исключительно российское;

-

регистрация или прописка – желательно постоянная, но возможен и временный вариант – только при условии, что на

территории Российской Федерации;

-

стаж работы – минимум 6 месяцев на одном месте и обязательно с общим периодом трудоустройства в 1 год

(учитывается последняя пятилетка), исключением является та же карта Молодёжная.

Огромным преимуществом послужит постоянное сотрудничество со Сбербанком и положительная кредитная история. Неважно,

брали ли вы кредит ранее в этой кредитно-финансовой установке или нет, главное, чтобы вы пользовались даже просто

дебетовой картой, но лучше зарплатной (это является дополнительным залогом платёжеспособности клиента).

Перечень необходимых документов

Список необходимых справок достаточно лояльный и стандартный. Какие документы надо предоставить (если в отделении

банка, то оригиналы или ксерокопии, если заявка подаётся в режиме онлайн – скриншоты):

-

удостоверение личности – паспорт гражданина РФ (можно заменить загранпаспортом, водительскими правами);

-

ксерокопия трудовой книжки или договора – с обязательным заверением от работодателя;

-

стандартная форма справки о доходах за предыдущие 6-12 месяцев.

Если вы рассчитываете на крупную кредитную сумму, оптимальным решением станет предоставление кредитору справки о

наличие недвижимого или движимого имущества. Конечно, обычно для кредитных карт этого не требуют, поэтому пусть

инициатива исходит лично от вас.

Как получить карту в отделении банка?

Получение кредитного "пластика" в банковском офисе сейчас применяется редко, так как основная масса людей очень

занята, поэтому нет времени на трату времени для похода в отделение и простаивания в очереди. Тем не менее, этот

метод считается высокоэффективным, так как человеческий фактор общения никто не отменял.

Как оформляется карта в Сбербанке:

-

Выберите подходящую "кредитку".

-

Подготовьте все документы, при необходимости сделайте ксерокопии. Если нет желания стоять в живой очереди,

запишитесь на приём заранее в режиме онлайн (из личного кабинета, на официальном сайте Сбербанка).

-

Посетите отделение, пройдите к оператору.

-

Выскажите желание оформить тот или иной кредитный продукт. Если вы ещё не определились с выбором, то попросите

помощи у менеджера – объясните, что хотите иметь от карты, на какие условия согласны и т. д.

-

Предъявите документы.

-

Дождитесь окончания заполнения всех разделов заявки и принятого решения.

-

Получите карту на руки.

Подача онлайн-заявки на кредитку Сбербанка

Это упрощённый способ подачи заявки на оформление кредитного продукта. Обладает множеством плюсов – экономия

времени, скорость, нет необходимости общаться с оператором, который может навязывать дополнительные услуги. Сделать

это можно разными способами.

Чтобы использовать онлайн-вариант, клиент должен быть зарегистрированным на официальном сайте. Если же человек

обращается впервые, придётся пройти стандартную форму регистрации.

Через сайт банка

Для начала нужно ввести в поисковую систему название банка и перейти на основную страницу (www.sberbank.ru). Далее следуйте пошаговой инструкции:

-

Откройте графу с картами, после чего нажмите на кредитные продукты.

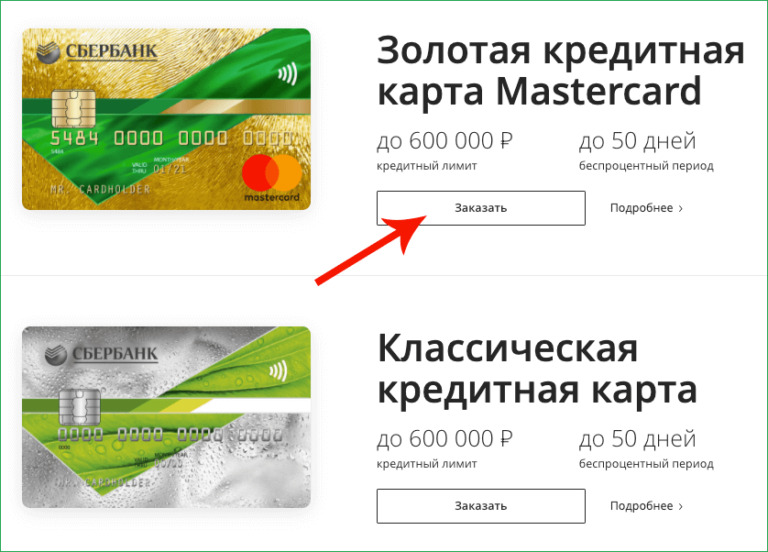

-

Выберите нужную карту и нажмите на иконку "Заказать". Система автоматически выдаст вам ряд кредитных карт на

выбор (с условиями можно ознакомиться тут же).

-

Если вы решили сначала ознакомиться со всеми особенностями, то кликните на "Подробно", а после изучения

материала в нижней части страницы нажмите на оформление онлайн.

-

Автоматически вы перейдёте на другую страницу, где нужно войти в личный кабинет. Введите свой логин, пароль,

получите код на телефон и войдите.

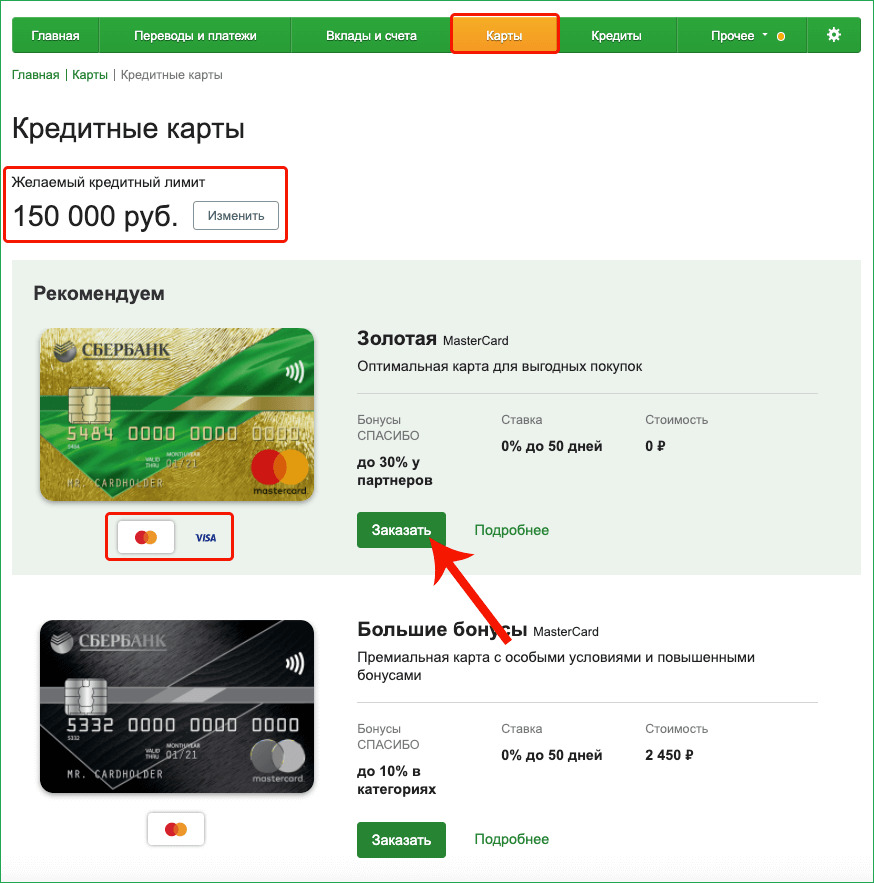

-

Установите кредитный лимит в верхней части (снизу будут снова располагаться предлагаемые кредитные карты). Опять

нажмите на заказ на выбранном продукте.

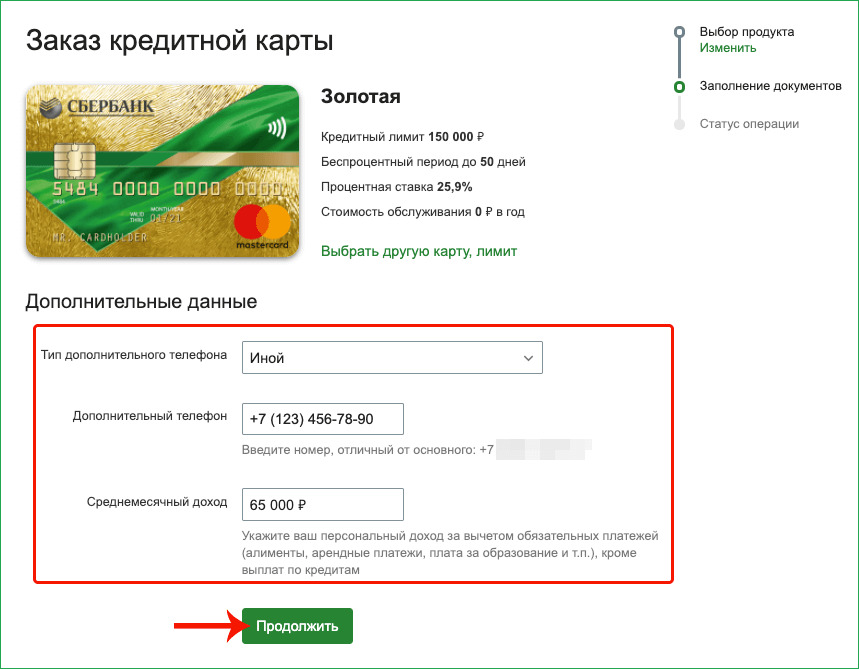

-

Заполните предоставленную форму и продолжите свои действия, кликнув по соответствующей иконке.

Теперь вам осталось дождаться решения и, отправиться в отделение банка за получением "пластика" и подписанием

договора.

Через мобильное приложение

Алгоритм действий идентичный, но мобильный банкинг по внешним признакам отличается от компьютерного, поэтому не

всегда удаётся сразу разобраться в нём.

Что нужно сделать:

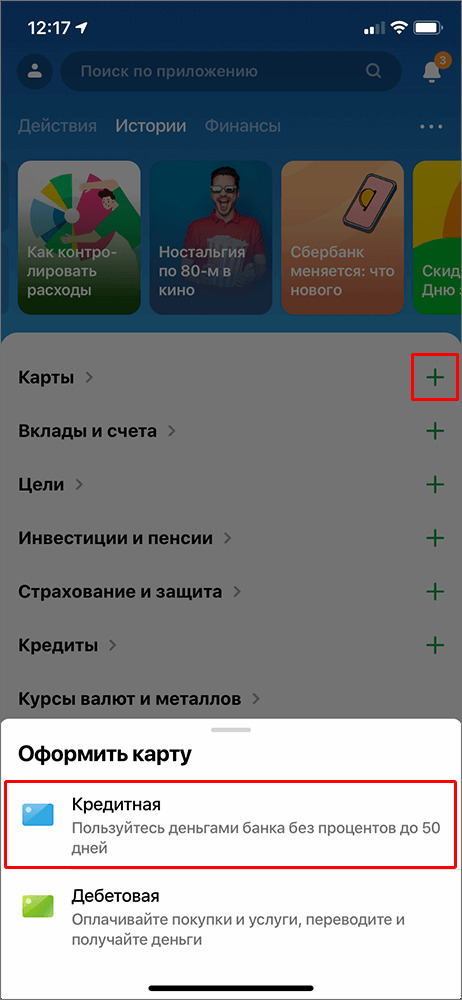

-

Откройте на своём мобильном устройстве приложение Сбербанка и войдите в личный кабинет. На главной странице вы

увидите слово "Карты", нажмите на "+". Чуть ниже будет располагаться типы карт – выделите "Кредитные".

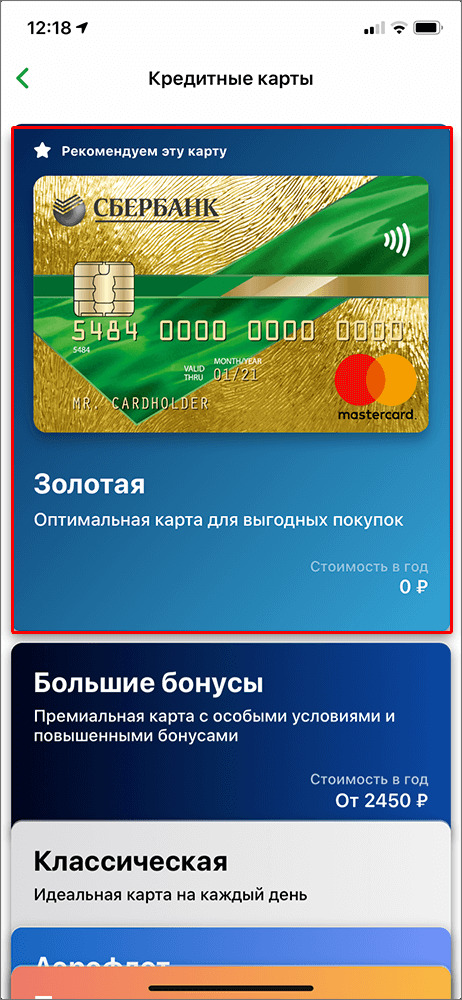

-

Подберите себе формат карточки и снова выделите.

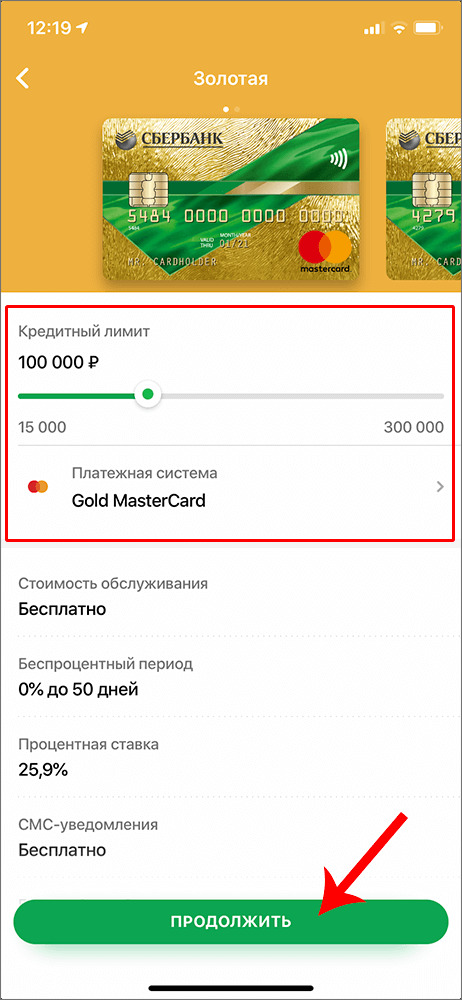

-

Установите требуемый кредитный лимит и продолжите действия.

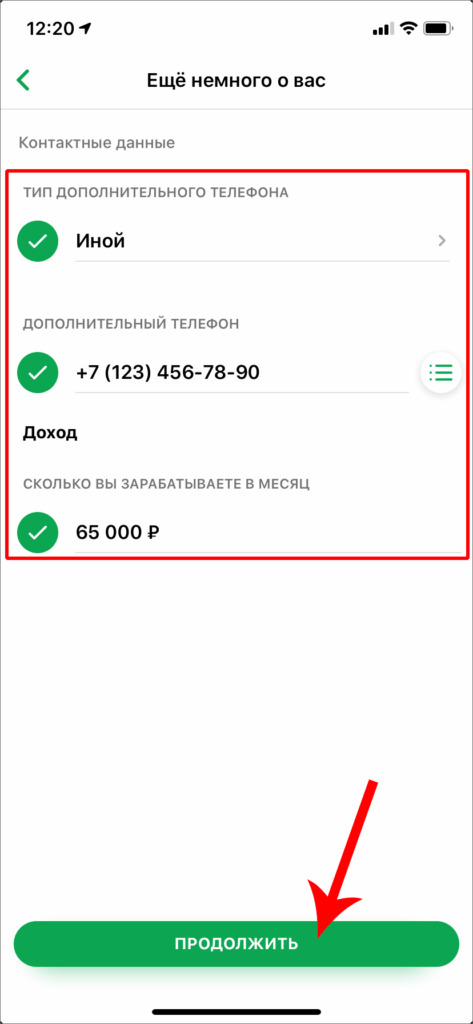

-

Введите информацию в форму и опять надавите на "Продолжить".

Так вы отправите свою заявку в отдел по кредитам, где в течение нескольких минут примут решение и оповестят вас.

Как пользоваться кредитной картой Сбербанка?

Нужно знать, что переданная вам кредитная карта является неактивной, поэтому изначально её нужно активировать. После

этого вам откроется доступ к разным опциям. Что вы сможете делать при пользовании кредитным продуктом:

-

оплачивать товары и услуги в территориальных торговых точках или интернет-магазинах;

-

переводить денежные средства на дебетовую карту этого же банки (на "пластики" других банков транзакции не

совершаются);

-

снимать наличные деньги в банкоматах или кассе Сбербанка, прочих финансовых установок.

Так как все операции проводятся с заёмными финансами, необходимо погашать своевременно задолженность. Основная масса

"кредиток" в Сбербанке имеет льготный срок в 50 суток.

Специалисты и пользователи рекомендуют придерживаться следующих правил:

-

контролируйте лимит и потраченные деньги, так как банк может внезапно и без предупреждения снизить ставку или,

наоборот, повысить;

-

если не вернуть потраченные финансы в указанный период, начнут начисляться штрафы и комиссионный сбор;

-

старайтесь не обналичивать средства – так можно избежать комиссий, то есть лишних трат.

Возможные причины отказа в выдаче кредитной карты Сбербанка

Сбербанк пользуется успехом у потребителей, так как в очень редких ситуациях отказывает в кредитных картах. Повод

для этого должен быть весомым. Например:

-

испорченная кредитная история;

-

нет прописки в России, гражданства и т. д.;

-

есть в наличии другие кредиты, из-за чего нагрузка оказывается значительной;

-

предоставление ложной информации при оформлении заявки (например, не подтвердилось место работы, доход и т. п.).

Полезные вопросы

Всегда перед подачей заявки на получение кредитного продукта возникают некие сомнения, так как сложно сразу найти

ответы на все интересующие вопросы. Что больше всего волнует потенциальных заёмщиков Сбербанка:

-

Какой срок изготовления карты для кредита? "Пластик" может быть выдан сразу же после принятия положительного

решения, но только в случае, если нет привязки к имени. Если же продукт именной, то придётся немного подождать.

Обычно срок составляет от 3 до 15 суток.

-

Порядок уведомления – как осуществляется? Так как решение принимается быстро, то и уведомляют клиента об этом

сразу. Если вы оформляли кредитную карту непосредственно в отделении Сбербанка, можете подождать пару минут и

попросить менеджера сообщить результаты вам лично.

Но чаще всего и во всех случаях клиент оповещается посредством смс и в личном кабинете появляется

соответствующая запись (обязательно указывается время, сумма лимита и место получения продукта.

-

Активация кредитной карты Сбербанка – как это сделать? Если вам не нужно срочно пользоваться картой, можете

подождать сутки, так как она самоактивируется. Если же необходимо срочно совершить покупку, нужно

воспользоваться банкоматом Сбербанка, вставив карту и введя свой пин-код.

Остаётся только нажать на кнопку для просмотра баланса. Но есть и другой вариант – позвоните на горячую линию

(900).

-

Как снимать деньги с кредитной карты Сбербанка? Обналичивать средства можно в любом банкомате или кассовом

отделении Сбербанка. Причём, это допустимо делать не только на территории Российской Федерации, но и в любом

городке мира.

-

Как пополнять карту? Для пополнения существует множество способов:

-

с карты на карту посредством мобильного банкинга, смс-уведомления на горячую линию (в этом случае только

если карта, с которой переводятся деньги, принадлежит Сбербанку) и терминал;

-

посредством терминала или банкомата, внеся наличные средства;

-

переводом в кассе любого банка по номеру карты или её реквизитам.

-

Сколько стоит обслуживание? Цена зависит от конкретной кредитной карты. Обслуживание может быть: как бесплатным,

так и платным, вплоть до 10-12 тыс. руб. Но есть и отдельная плата, например, если карта утеряна, у вас

поменялись персональные сведения (номер паспорта, фамилия и т. д.) или вы забыли свой пин-код, за это придётся

заплатить около 150 руб.

-

Лимиты и ограничения. Для конкретной карты устанавливаются свои лимиты и ограничения, которые влияют на сумму

обналичиваемых денег, объёмы транзакций. Можно самостоятельно установить ограничение по возможности

использования карты в конкретной стране.

-

Порядок погашения задолженности. Ежемесячно заёмщик обязан вносить 5% от используемой суммы с карты, а долги

закрывать ровно через 50 дней после первой траты. Если же у "пластика" заканчивается срок действия, банк требует

полного погашения к этому моменту.

-

Как закрыть кредитную карту Сбербанка? Если по каким-то причинам (выезд за границу на ПМЖ, не нравится банк и т.

д.) появилась необходимость в аннуляции кредитного продукта, обязательно сначала погасите все задолженности.

Только после этого обратитесь в отделение банка и подайте заявление-отказ.

Оператор обязан закрыть карту и уничтожить перед клиентом, а счёт аннулируется через полтора месяца.

-

Как работает льготный период по кредитным картам Сбербанка? Если пропускать срок льготного периода, придется

ежемесячно вносить 5% от суммы, которая использована. Чтобы этого не произошло, обязательно обратите внимание на

следующие нюансы:

-

50 дней условно разделены на 2: расходным периодом считаются 30 суток от начала фиксации задолженности

до момента формирования обязательного платежа, а платёжным сроком являются оставшиеся 20 суток – именно

в это время нужно вносить долги;

-

чтобы максимально воспользоваться льготным временем, совершайте покупку единожды (например, очень

крупную), а погашайте за неё задолженность через 45-49 дней;

-

не забывайте, что беспроцентное пользование деньгами возможно только при безналичном расчёте.

-

Проценты за пользование кредитными деньгами. Если вы своевременно не вносите задолженность по кредитной плате, с

вас будет взиматься 5% в месяц и начисляемые проценты (зависит от карты). Если же вообще не платить или вносить

небольшие суммы, то за год с вас высчитают целых 36%.

-

Как изменить доступный лимит по действующей кредитной карте? Если вы нуждаетесь в изменении лимита на кредитные

средства (вне зависимости в какую сторону – повышения или понижения), вам необходимо обратиться в отделение

Сбербанка и подать заявление.

Важно взять с собой выписку из Налоговой декларации об увеличении или уменьшении заработной платы/дохода.

-

Автоматическое увеличение лимита – возможно ли это? Вполне, так как Сбербанк на протяжении несколько месяцев

отслеживает ответственность и платёжеспособность конкретного клиента.

Если же он добросовестно и своевременно вносит использованные деньги по кредитной карте, ему в автоматическом

режиме увеличивают лимит на займ. Чаще всего это от 20 до 25% от той суммы, которая была лимитирована ранее.

Критерии выбора кредитной карты Сбербанка

Кредитных продуктов в Сбербанке настолько много, что иногда клиенты-заёмщики не могут определиться в выборе.

Особенно потому, что каждая кредитная карта обладает своими весомыми преимуществами и недостатками. Специалисты

рекомендуют обратить внимание на такие главные аспекты:

-

Процентная ставка. Особенно актуальна, если приобретается дорогая вещь (бытовая техника и пр.), так как вряд ли

заёмщик сможет погасить всю сумму через 50 дней. Чем ниже ставка, тем выгоднее.

-

Стоимость обслуживания. Зачастую она высокая при низких процентных ставках, но не обязательно. Если же

обслуживание будет бесплатным, а ставка, пусть даже и большая, то всё равно это предпочтительней.

-

Комиссионные сборы. Если говорить конкретно о Сбербанке, то на этом пункте нет смысла останавливаться, так как

за обналичивание денег комиссия во всех случаях одинаковая.

-

Бонусы, кэшбэки, программы лояльности. Обязательно убедитесь в том, что будете приобретать товары/услуги в

конкретных магазинах-партнёрах. Если нет, то и смысл от такой дополнительной опции?

Если вы всё равно не можете определиться с выбором, изучите внимательно отзывы о конкретном продукте.

Благодаря инновационным технологиям, оформить кредитную карту в Сбербанке можно не выходя из дома. И даже забирать

её допустимо так же, достаточно указать в заявке о необходимости курьерской доставки. Изучайте все варианты

"кредиток" и останавливайте выбор на том, который наиболее вам приемлем.

Наш портал рекомендует

Решение за 5 мин.