Всё о картах рассрочки в России

Всё о картах рассрочки в России

Банковская карта – удобная разработка, которая создана не только для хранения денежных средств, но и быстрого их использования. Инструментом можно производить оплату в обычных магазинах, супермаркетах, торговых центрах и интернет-магазинах различными способами.

Карты имеют своё разделение в зависимости от методики защиты и использования. Какие-то уже не выпускают банками, но ещё применяются, а какие-то прошли процедуру модификации. Соответственно способы оплаты разные.

Пин-код, который присваивается карте на стадии активации, защищает денежные средства от посягательства третьих лиц. Такие карты считаются самыми безопасными и надёжными.

Суть расчёта с помощью ПИН-кода состоит в том, что оплата производится с помощью чипа или магнитной полосы т. е. карту нужно вставлять терминал и для осуществления транзакции и вводить комбинацию цифр.

Главное преимущество расчёта с ПИН-кодом – комбинация цифр известна только держателю.

Карты, которые не требуют введения ПИН-кода в момент оплаты, помечены специальным символом – антенной. Оплата без ПИН-кода может производиться только бесконтактно. Некоторые банки устанавливают лимит, при превышении которого нужно вводить код.

Например, в магазине была осуществлена покупка на сумму 3 000 руб., а компания, выпустившая карту, установила лимит в 2 000 руб., значит держателю предстоит ввести ПИН даже при бесконтактной оплате физической картой.

Стоит помнить о том, что пока ещё не все точки продаж приминают бесконтактную оплату.

Сегодня банковских карт с магнитной полосой осталось очень мало. Банки отдали предпочтения другим средствам защиты средств, т. к. полоска быстро стирается, легко поддаётся копированию.

Но с помощью таких карт продолжают производиться расчёты. Алгоритм следующий:

Можете предоставить карту кассиру для осуществления операции.

Такие карты до сих пор выпускаются некоторыми банками, но не в большом количестве. Это тот самый вариант, когда для оплаты нужно обязательно ввести ПИН-код.

Как производить расчёт:

Внимательно отнеситесь к процедуре ввода комбинации цифр. Третье подряд неверное введение кода приведёт к блокировке пластика.

Различные банки выпускают пластик с чипом или с функцией бесконтактной оплаты. Будь то карта рассрочки, дебетовый и кредитный продукт. Алгоритм оплаты стандартный для всех карт.

Покупка с помощью кредитной карты мало отличается от процедуры расчёта обычной дебетовой. Единственное отличие – перед покупкой стоит убедиться, не превышен ли лимит заёмных средств, есть ли доступные деньги на счету.

Если в покупке принимает участие карта рассрочки, то убедитесь, что магазин является партнёром банка, выпустившего карту. Оповещать кассира о том, что расчёт будет производиться кредитной картой – не нужно.

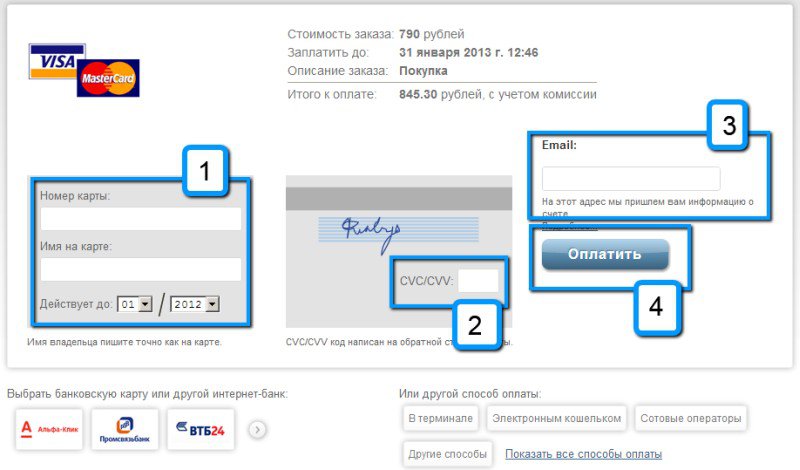

На сегодняшний день оплата картой через интернет – один из самых распространённых способов расчёта. Внести деньги в счёт той или иной потребности, можно не выходя из дома.

В сети интернет можно производить расчёт любыми картами, которые функционируют на разных платёжных системах. Они бывают такие:

Существует способ, как узнать, можно ли расплатиться в интернете имеющейся картой – на обратной стороне пластика должен быть код проверки подлинности CVC2/CVV2.

Через всемирную сеть можно оплачивать:

Через интернет также можно пополнить электронный кошелёк.

Все реквизиты, которые нужно вводить на сайте для совершения оплаты есть на самой банковской карте.

Что обычно требуется вводить:

Если оплата производится на сайтах зарубежных стран, то предстоит ввести:

Оплачивая покупку в интернете, убедитесь, что сайт официальный, нужный товар или услуга выбраны верно. Алгоритм расчёта банковской картой в сети интернет следующий:

О том, как делать онлайн покупки, рассказывается на видео:

Оплата банковской картой в сети интернет – процедура безопасная, но 100% гарантии не может дать никто. Причины, по которым можно доверять процедуре:

В современное время актуально производить оплату виртуальными банковскими картами. Данные пластика можно внести в телефон и тем самым упростить процедуру расчёта.

NFC – технология беспроводной передачи данных малого радиуса действия, которая даёт возможность обмена данными между устройствами, находящимся на дистанции около 10 см. Эта разработка помогла осуществлять оплату соприкосновением терминала и смартфона.

В банковской карте и телефоне есть встроенная NFC-антенна, устанавливающая связь между устройствами.

Антенна отправляет сигнал банковскому терминалу, оснащённому функцией принятия NFC. Как расплачиваться:

Эта бесконтактная технология появилась относительно давно, но не все маленькие магазины обновили свои терминалы. Поэтому иногда приходится платить через чип.

"Кошелёк Pay" – это сервис, позволяющий быстро и безопасно оплачивать покупки. Добавив карту в приложение, держатель может расплачиваться в магазинах и совершать покупки в самом приложении. Проведение транзакции в онлайн-магазинах пока не доступно.

Оплата производится в 3 шага:

Платить "Кошельком Pay" можно даже тогда, когда телефон находится в спящем режиме. Для этого установите соответствующее приложение в роли платёжного по умолчанию.

Рассчитываться за покупки "Кошельком Pay" можно везде, где установлен терминал бесконтактной оплаты. Доступ в интернет не обязателен. Приложение не взимает плату за использование. Сервис не снимает комиссию. При добавлении сюда карты условия обслуживания пластика не меняются.

С возникновения пластиковых карт для расчётов система платежей сильно изменилась. В этом прослеживается ряд преимуществ:

И ещё один немаловажный фактор – вас никто не обманет со сдачей.

Есть у банковских карт и свои недостатки:

Все основные данные, которые нужны для оплаты покупки в интернете, находятся на самой карте. Поэтому первое правило безопасности – никому не показывайте пластик. Если кто-то запомнит данные, то сможет осуществлять покупки в интернете вместо вас.

Альтернатива – выпустить виртуальную карту.

Что ещё не нужно делать, чтобы обезопасить свои средства:

Хоть банковская система тщательно контролируется, регулярно ведутся работы по модификации, устраняются серьёзные ошибки, проблемы с оплатой пластиком иногда возникают. Ситуации не критичные, но доставляют неудобства.

Федеральный Закон № 2300 "О защите прав потребителей" устанавливает срок равный 14 дням на то, чтобы отменить сделку купли-продажи. Продавец обязуется вернуть денежные средства в том же размере, что получил от держателя карты.

Что нужно предъявить продавцу для возврата средств:

По закону перевод денег должен осуществиться в день возврата. При написании заявления возможно получить средства в наличной форме.

Не все банкоматы работают корректно. Иногда при потере связи с банком терминал списывает одну и ту же сумму дважды. Решение проблемы:

Причина возникновения такой неприятности одна – кассир неверно внёс сумму списания на экран терминала, а покупатель не обратил на это внимание. Ситуация решается с продавцом.

Если ошибка была выявлена в день проведения транзакции, то продавец должен отменить её, а после списать корректную сумму.

Такой способ актуален только в течение 2 дней с момента оплаты покупки. В иных случаях вернуть средства вряд ли удастся. Неправильно введённая сумма денег возвращается обратно на карту в течение 5 рабочих дней.

Если по карте не получается оплатить покупку, то есть вероятность, что банк заметил подозрительную активность и заблокировал пластик. Произвести блокировку могла и сама платёжная система, если были сняты деньги в терминале с плохой репутацией, т. е. он числится в списке подозрительных устройств.

Решение проблемы:

Если карта перестала быть активной из-за вмешательства платёжной системы, то восстановить пластик не получится.

Деньги, которые были на счету заблокированного пластика, можно вернуть несколькими способами:

Банковские карты, появившиеся на финансовом рынке, значительно упростили процедуру расчётов в магазинах. Держатель карты может осуществлять покупки не только в оффлайн, но и в онлайн-магазинах, что считается безопасной процедурой. Не имеет значения, какой картой пользоваться, инструкция по использованию одна.

Лучшие предложения по картам рассрочки

MasterCard World

Кредитный лимит до 700000 ₽

Ставка от 12%

Период рассрочки до 12 месяцев

Кэшбэк до 30% по спец предложениям банка

Льготный период до 120 дней

Решение моментально

Годовое обслуживание 590

Снятие наличных 2,9% + 290 руб

111 заявок за 30 дней

MasterCard Platinum

Кредитный лимит до 300000 ₽

Ставка от 9.5%

Период рассрочки до 24 месяцев

Кэшбэк до 25

Льготный период до 55 дней

Годовое обслуживание Бесплатно

Снятие наличных 3.9% от суммы операции + 390 руб

111 заявок за 30 дней

MasterCard World

Ставка от 29%

Период рассрочки до 12 месяцев

Кэшбэк до 7%

Льготный период до 55 дней

Решение 1 день

Годовое обслуживание бесплатно

Снятие наличных 4,9% (минимум 399 руб)

111 заявок за 30 дней

Наш портал рекомендует

Решение за 5 мин.